O jumătate de milion de români care aveau încheiate polițe RCA până pe 12 mai au aflat că acestea nu vor mai fi valabile, pentru că societatea de asigurări a intrat în faliment în iarnă. Atât de resemnat a ajuns acest popor, încât nimeni nu a ieșit în stradă pentru a protesta față de cei care au permis ca societatea City Insurance să le dea țeapă. Din cei peste 500.000 de români cu poliție RCA valabile la această firmă, 80% și-au încheiat de îndată polițe la alți asigurători, care au mirosit repede oportunitatea pe care falimentul City le-o oferă și au majorat tarifele. Însă faptul că șoferii s-au trezit că li s-a furat din valabilitatea polițelor de asigurare este un aspect mult mai puțin grav în comparație cu ponderea victimelor care ar trebui să beneficieze de despăgubirile pe care aceste polițe ar fi trebuit să le asigure.

Strict Secret a “documentat” liniștea așternută peste falimentul City Insurance timp de mai multe săptămâni.

Iată câteva concluzii din materialul pe care va invităm să îl parcurgeți integral:

– DNA nu este capabilă să descopere corupția din spatele City Insurance;

-Fondul de Garantare al Asiguraților este o instituție extrem de slab pregătită, care nu face fața cererilor venite din partea victimelor care aveau de încasat bani din polițe de asigurare;

– Politicul a permis companiilor de asigurare rămase să-și majoreze tarifele substanțial, românii fiind obligați prin lege să încheie polițe RCA cu aceștia;

Luni furate din contracte

City Insurance a avut încheiate polițe de asigurare inclusiv în septembrie anul trecut, până în momentul în care li s-a retras avizul de funcționare. Însă problemele City Insurance nu au apărut în septembrie 2021 și nici nu au fost descoperite doar atunci. O serie de controale care au avut loc cu mult înainte de punctul culminant, controale în urma cărora cei de la Autoritatea de Supraveghere Financiară concluzionau faptul că executivul City Insurance ascundea documente contabile pentru a-i induce în eroare, constituia un motiv suficient pentru ca această companie să aibă activitatea suspendată încă din 2020.

Însă acest lucru nu s-a întâmplat. City era anul trecut lider pe piața polițelor obligatorii RCA, având cele mai mici tarife din piață. Șoferii puteau opta pentru o simulare în vederea încheierii unei polițe RCA, iar prețul cel mai bun era oferit de City, fără niciun avertisment că această companie nu deținea capitalul sau lichidități suficiente pentru a acoperi aceste polițe.

Astfel, în cazul ultimului om care a încheiat o poliță RCA valabilă timp de 12 luni, aceasta a fost anulată începând cu data de 12 mai, când s-au scurs cele 90 de zile de la declararea procedurii de faliment pentru City Insurance. Guvernul le-a prelungit valabilitatea pentru un total de aproximativ 150 de zile, cel cu polița încheiată în septembrie fiind obligat să își refacă asigurarea începând cu luna iulie. Însă și acest „ajutor” de la Guvern este contestat.

Strict Secret a contactat mai mulți polițiști din cadrul Serviciilor Rutiere din țară. În ochii agentului, la momentul în care introduce datele șoferului și ale autovehiculului pe care îl controlează, baza de date îi arată că nu există nicio poliță valabilă, motiv pentru care trebuie să aplice legea, o sancțiune împotriva respectivului conducător auto. Amenzile pentru aceste situații ajung până la 1.700 de lei, adică valoarea unei polițe pentru 12 luni.

„Noi ne raportăm la Legea 84/2014, unde se spune clar că, la 90 de zile de la pronunțarea deciziei de intrare în faliment a unei companii de asigurare, toate polițele de asigurare, inclusiv cele RCA, încheiate de către această societate încetează de drept. În momentul în care introducem în baza de date informații despre deținătorul autoturismului și despre autoturism în sine, nouă nu ne mai apare nicio poliță RCA City Insurance ca fiind valabilă. Astfel, conducătorul este amendat pentru lipsa unei polițe RCA valabile, dat fiind că aceste polițe sunt obligatorii pentru toate tipurile de autovehicule”, ne spun polițiștii.

Cu toate acestea, Strict Secret a stat de vorbă cu avocata Kovacs Andreea, specialist în dosare de despăgubiri în urma accidentelor rutiere cu victime. De la aceasta am aflat că cetățeanul de rând mai are o șansă să-și caute dreptatea în instanță, având posibilitatea să conteste procesul-verbal prin care este amendat pe nedrept pentru valabilitatea poliței City, unde poate depune la dosar ordonanța care a prelungit valabilitatea acestor polițe RCA.

Victimele accidentelor rutiere devin victime ale sistemului

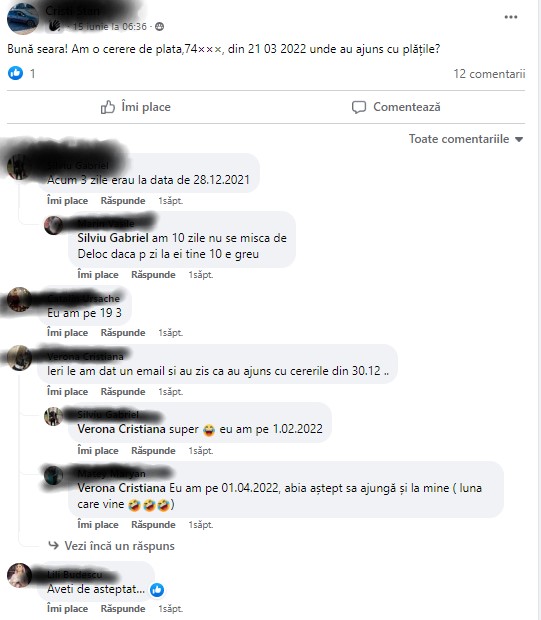

Tot în cadrul interviului acordat de avocata Kovacs am discutat despre victimele accidentelor rutiere care intră în posesia despăgubirilor prea târziu. De ce spunem asta? Pentru că, în momentul în care o persoană este accidentată pe o trecere de pietoni, iar șoferul vinovat are poliță RCA încheiată cu City Insurance, valabilă în ziua respectivă, despăgubirea morală și materială a victimei nu mai ține de responsabilitatea șoferului. În prezent, problemele cele mai mari, pe lângă cele existente, constau în faptul că, odată emisă o sentință judecătorească definitivă, prin care se arată cuantumul cu care victima trebuie despăgubită, plata nu se face în parametrii normali. După ani de urmărire penală, trimiterea în judecată a șoferului, confirmarea rechizitoriului, sentința de fond și sentința din apel, victima primește „dreptatea” judecătorească, iar cu acea sentință trebuie să se prezinte acum la Fondul de Garantare a asiguraților, o instituție extrem de slab pregătită, care „n-a văzut” venind falimentul City Insurance, iar victimele stau acum pe liste de așteptare câte 5-6 luni pentru un număr de înregistrare, apoi alte săptămâni pentru verificarea sentinței, urmând ca după o altă perioadă de timp să primească efectiv suma decisă de judecători.

„S-au emis polițe de când se știa în mare că vor fi probleme. Acele polițe s-au emis până în septembrie, atunci când a fost ridicat dreptul de administreze și s-a retras autorizația de funcționare a City Insurence prin decizia ASF.

Practic, noi, în momentul în care vorbim despre accident rutier cu victime, vorbim în majoritatea cazurilor, în 95% dintre acestea, și de un dosar penal. Atunci discuția se schimbă, în sensul în care valabilitatea poliței trebuie să existe în momentul în care s-a produs fapta. Ori toate aceste polițe încă sunt valabile până în data de 11 iulie 2022. Asta este prevederea legală. Legiuitorul, în înțelepciunea sa, a știut că o poliță odată cumpărată își produce efecte și, cu toate că a devenit insolventă firma care trebuie să acopere la un moment dat despăgubirea, totuși prin natura acestor contracte, care sunt folosite de foarte multe persoane fizice care folosesc obligatoriu polițele RCA, legiuitorul a prevăzut un termen destul de permisiv. În prezent, aceste polițe încă sunt valabile, fiind modificată legea în cursul acestui an, după intrarea în faliment a City Insurance s-a prelungit valabilitatea cu încă 150 de zile.

Din moment ce City este în faliment, Fondul de Garantare al Asiguraților este entitatea care asigură pagubele în astfel de situații. Revenind la aceste dosare penale cu victime, acestea își continuă cursul, persoana responsabilă civilmente este City Insurance, dar neavând drept de administrare, este reprezentată prin lichidatorul judiciar Casa de Insolvență Transilvania, iar în momentul în care noi vom ajunge în fața unei instanțe, la finalul procesului, hotărârea judecătorească va fi depusă la Fondul de Garantare a Asiguraților. Singura diferență este că, în cazul unor prejudicii destul de mari, din moment ce suntem în această situație aparte, pentru că practic nu din lichiditățile asigurătorului, care un profesionist fiind ar fi trebuit să își asigure și un profit, dar și acoperirea acestor polițe, ci din lichiditățile FGA se vor acoperi aceste prejudicii, există o limită legală de 500.000 de lei per creditor la despăgubire. Maxim 500 de mii de lei îți plătește FGA-ul. Noi ne facem toate procedurile, la fel și Poliția, procurorii și instanțele cu City în faliment, dar aceste hotărâri judecătorești se depun la fondul de garantare, se verifică de către angajații FGA și la un moment dat se face plata”, explică avocata.

La rândul ei, Andreea Kovacs susține că are solicitări transmise celor de la FGA fără să primească număr de înregistrare pentru acestea.

„Ultimele plăți făcute direct de la City Insurance au fost undeva prin noiembrie-decembrie, pentru că executorii au reușit să mai găsească fonduri în conturile bancare din România.

În 2016 a existat episodul cu intrarea în faliment a asiguratorului Carpatica. City Insurance a devenit cel mai mare asigurator din România. ASF nu este o instituție care să poată emite ordine/mandate de percheziție, așa că au făcut controale pe ce li s-a prezentat și ce au găsit. Abia când au revocat avizul de funcționare și FGA a preluat controlul firmei, abia atunci au avut acces total la registrele City Insurance. Este clar că avem de-a face cu o faptă penală.

Însă mai avem o problemă: Fondul de Garantare a Asiguraților nu manageriază corect aceste cereri. Sunt foarte multe solicitări de plată adresate Fondului imediat din toamnă, care nu au nici măcar număr de înregistrare. Noi avem pentru clienți maxim dovada online că am transmis solicitările pentru că nici măcar nu ne-au mai primit la ghișeu. Am mai trimis atunci solicitări prin Poșta Română cu confirmare de primire. Sunt situații când primim numere de înregistrare la 5-6 luni.

Noi am văzut aceste lucruri și la Carpatica și uzăm instrumentele puse la dispoziție de lege: chemăm în judecată Fondul de Garantare în contencios și solicităm judecătorului să oblige această instituție să emită decizia de plată. Depinde de noroc! Depinde dacă angajatul FGA se apucă să soluționeze cererea sau nu. Uneori se începe o corespondență pe mail. FGA nu are suficienți angajați pentru a face față solicitărilor. De acord că au foarte mult de lucru în momentul în care o companie de asigurări intră în faliment, însă exact acesta este scopul FGA. Probabil că fac angajări ca să facă față situației actuale. Au un tsunami de cereri de plată. Fără un astfel de faliment, activitatea lor curentă este una extrem de redusă”, mai completează aceasta.

Faptul că FGA procesează incredibil de lent aceste cereri se traduce astfel: o victimă așteaptă ani de zile până la stabilirea daunelor morale și materiale (în toată această perioadă, fiind responsabilă financiar de tratamentul medical la care este supusă, inclusiv costuri cu tratamente de recuperare, operații pentru complicații medicale apărute ulterior), iar după decizia judecătorească mai are de așteptat mai bine de 6 luni până când despăgubirile îi intră în cont.

Iată interviul integral:

CITR arată infracțiunile din spatele falimentului City Insurance

În urmă cu două zile, a apărut primul raport stufos întocmit de către lichidatorul judiciar al City Insurance – Casa de Insolvență Transilvania. Experții din cadrul companiei au constatat o serie de fapte penale care au condus clar la prăbușirea acestei companii, iar noi nu avem astăzi, la aproape un an de la încheierea activității City Insurance nicio arestare!

Cei de la CITR au descoperit inclusiv tranzacții imobiliare cu terenuri achiziționate la prețuri mari, pentru ca mai apoi să fie vândute la prețuri inferioare. Da, auziți bine. Directorii City Insurance au cheltuit iresponsabil, după bunul plac, banii proveniți de la românii care încheiau polițe de asigurare cu această companie.

Iată șapte “ciordeli” făcute de șefii City Insurance, identificate de CITR, care se traduc în infracțiuni penale grave:

• au dispus în interes personal continuarea unei activităţi care conduceau în mod vădit societatea de asigurare/reasigurare la încetarea de plăţi

• au folosit activele şi/sau creditele societăţii de asigurare/reasigurare în interes propriu şi al altor persoane.

• au ţinut o contabilitate fictivă, au facilitat dispariţia unor documente contabile sau nu au ţinut contabilitatea potrivit legii

• au deturnat ori au ascuns o parte din activul societăţii de asigurare/reasigurare sau au mărit în mod fictiv pasivul acesteia.

• au folosit mijloace ruinătoare pentru a procura societăţii de asigurare/reasigurare fonduri, în scopul întârzierii încetării de plăţi

• au întocmit situaţii financiare anuale, alte situaţii contabile ori raportări, cu nerespectarea prevederilor legale

• în cadrul acţiunilor interne de verificare, nu au identificat şi/sau nu au sesizat, din culpa acestora, faptele care au condus la fraude şi/sau la o gestiune defectuoasă a patrimoniului societăţii de asigurare/reasigurare.

Iată infracțiunile care se pot imputa pe marginea aspectelor identificate de lichidatorul judiciar:

delapidare

folosirea ilegală a creditului societății

evaziune fiscală

fals în înscrisuri

abuz în serviciu și/complicitate.

DNA nu vede motiv de anchetă

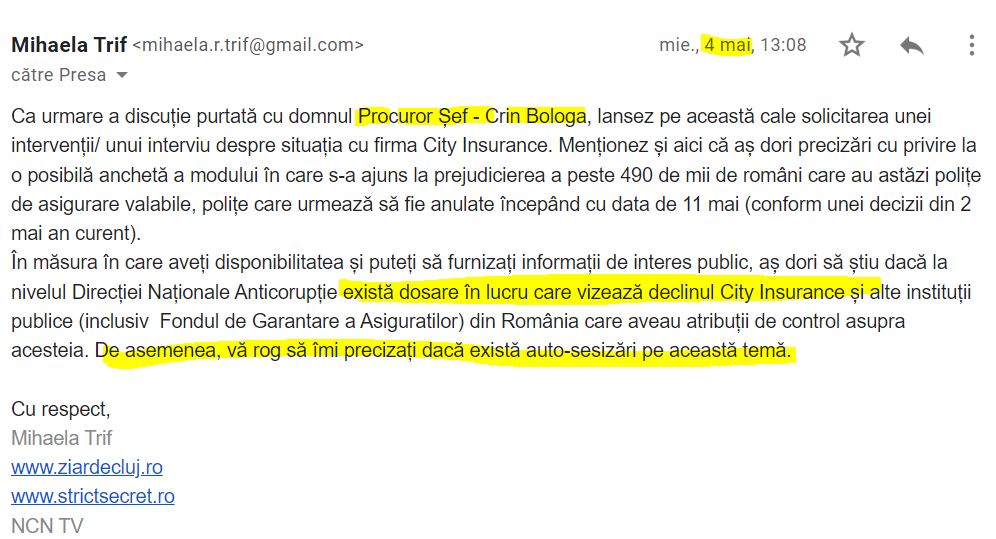

Odată cu anunțul că peste o jumătate de milion de români vor suferi consecințele falimentului City Insurence, Strict Secret a luat legătura cu șeful Direcției Naționale Anticorupție – prim procurorul Crin Bologa pentru a-l întreba un singur lucru: DNA a fost sesizată /s-a autosesizat în cazul falimentului City Insurance?

Adică am vrut să știm dacă Parchetul anticorupție a fost curios să facă verificări pentru a afla dacă și corupția este unul dintre motivele pentru care sute de mii de români (inclusiv minori, oameni fără permis de conducere, pensionari, etc.) au fost trași în piept de către liderul național pe piața de asigurări, fără ca instituțiile publice din țară să poată să avertizeze populația de acest lucru. Am vrut să vedem dacă domnul Crin Bologa, sau oricine din DNA au avut curiozitatea să verifice dacă falimentul tardiv al City Insurance nu se datorează unei complicități din partea unor oameni din Autoritatea de Supraveghere Financiară (pentru că ASF este instituția românească responsabilă cu autorizarea, reglementarea, supravegherea și controlul entităților din piețele financiare nonbancare românești) cu politicienii.

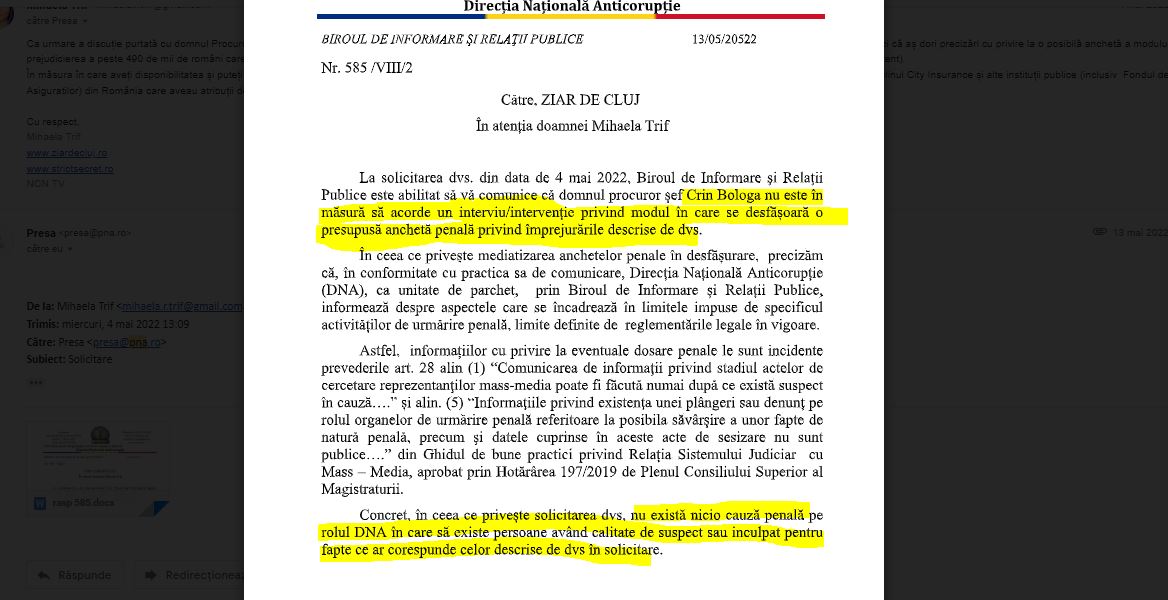

N-a vrut domnul Crin Bologa să ne spună un simplu nu, așa că a îndrugat niște motive “clișeu” cum că urmărire penală e confidențială, dar a încheiat răspunsul la solicitare cu „nu există nicio cauză penală pe rolul DNA în care să existe persoane având calitate de suspect sau inculpat pentru fapte ce ar corespunde celor descrise de dvs. în solicitare”.

Ce i-am cerut :

Ce ni s-a răspuns:

În schimb, ceva simulacru de „anchetă penală” ar exista la Parchetul de pe lângă Înalta Curte de Casație și Justiție, o instituție care a demonstrat în ultimii ani că nu este capabilă să producă o trimitere în judecată de o asemenea anvergură.

Puteți verifica activitatea PÎCCJ aici: v-am scos noi o captură, de exemplu după luna martie, ca sa vedeti “cât” lucrează PICCJ.

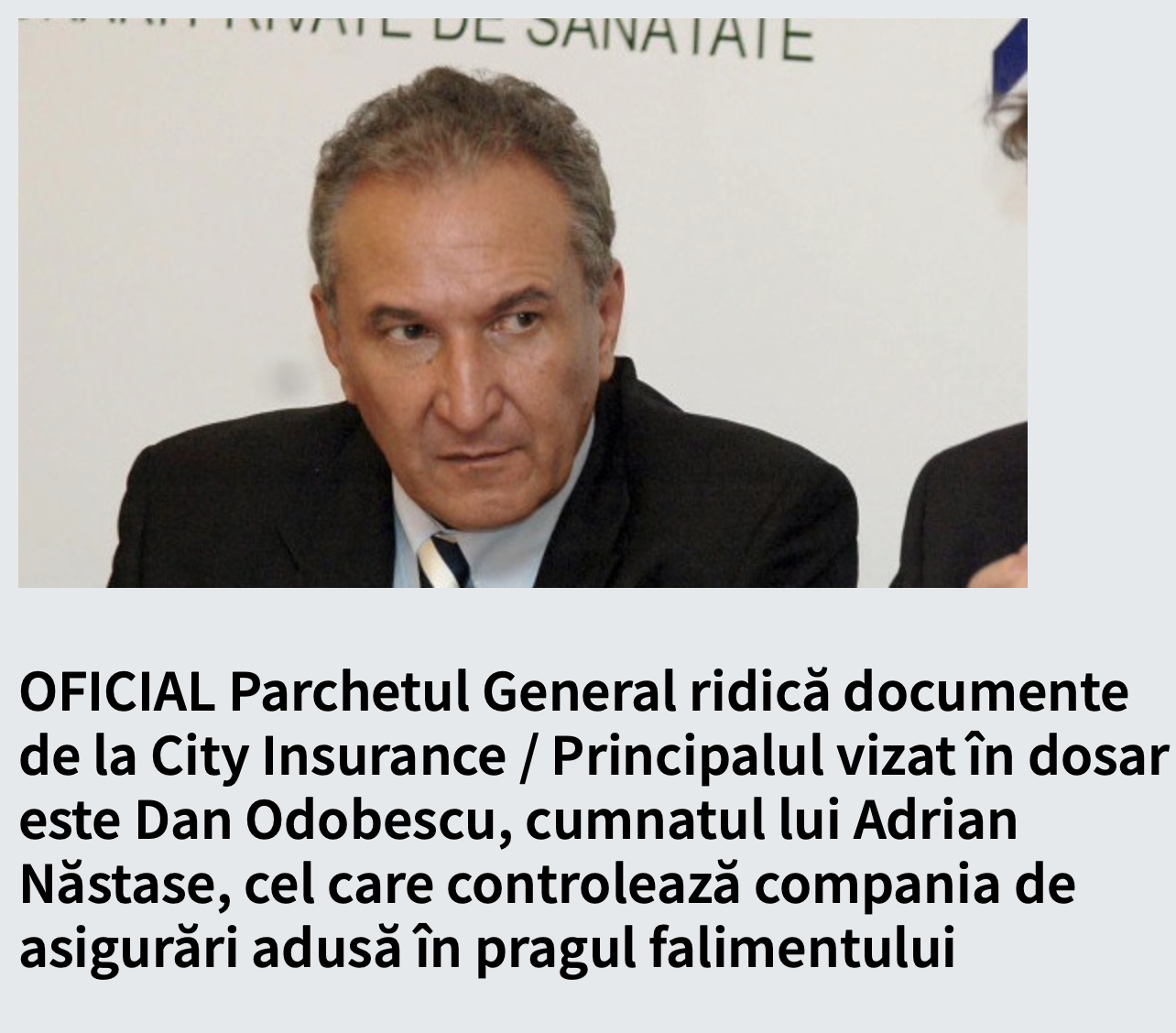

Procurorii din cadrul Secției de urmărire penală și criminalistică a Parchetului de pe lângă Înalta Curte de Casație și Justiție au anunțat în SEPTEMBRIE 2021 că ridică obiecte și înscrisuri de la sediul „City Insurance SA”, în contextul instrumentării unui dosar penal având ca obiect săvârșirea infracțiunilor de delapidare, prev. de art. 295 Cod penal, bancrută frauduloasă, prev. de art. 241 Cod penal, spălare de bani, prev. de art. 49 din Legea nr. 129/2019, fals informatic, prev. de art. 325 Cod penal, fals intelectual, prev. de art. 321 Cod penal, fals în înscrisuri sub semnătură privată, prev. de art. 322 Cod penal, și uzul de fals, prev. de art. 323 Cod penal. Descinderea a avut loc în dosarul pornit la nivelul Parchetului General abia după ce actuala conducere a ASF a făcut o plângere în care a reclamat o serie de probleme legate de modul în care conducerea companiei de asigurări a respectat legislația.

De atunci, liniște totală!

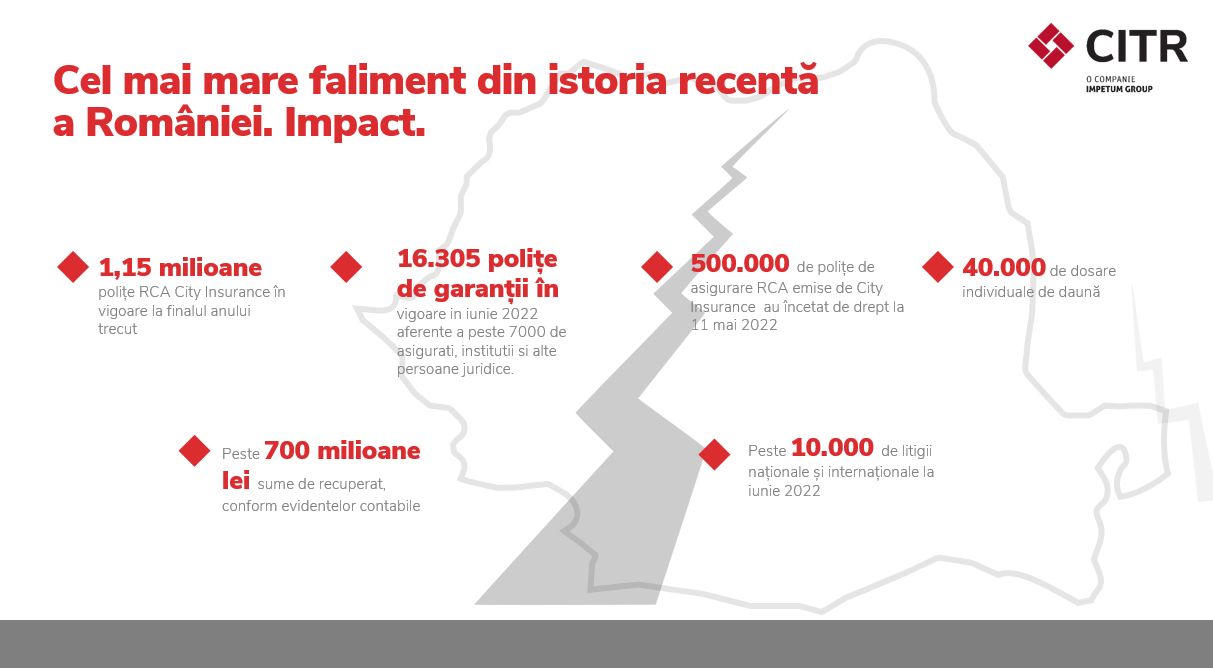

Câți români au fost înșelați cu adevărat? Ei bine, răspunsul vine tot din raportul CITR:

„Cu 1,15 milioane polițe RCA în vigoare la finalul anului trecut, dintre care 500.000 denunțate automat la data de 11 mai, 16.305 polițe de garanție încă în vigoare astăzi aferente a peste 7.000 de asigurați, instituții și alte persoane juridice, dar și peste 10.000 de litigii naționale și internaționale, falimentul City Insurance este cel mai mare din istoria recentă a României”.

Aceste cifre n-au stârnit atenția președintelui României, nici a șefilor din Camera Deputaților și Senat, a procurorului general a României, sau a șefului Direcției Naționale Anticorupție.

Cine este Odobescu

Odobescu a preluat City Insurance, în urmă cu aproximativ 9 ani, de la familia unor italieni. ”Dar nu le-a mai plătit apoi, astfel că, după cinci ani, italienii au executat silit sereleul lui Odobescu. Îl păsuiseră mai mulți ani, pentru că și City Insurance nu le ceruse niște milioane de euro din împrumuturi mai vechi. Chemați în judecată la presiunea ASF, italienii au pus sechestru pe pachetul de acțiuni cedat sereleului lui Odobescu.

Cum firma nu avea cu ce să-și acopere datoria, a achitat-o compania de asigurări. Astfel, City Insurance a plătit ca Odobescu să-și păstreze acțiunile în City Insurance”, se arată în materialul de presă publicat de site-ul de investigatii discoverproject.ro.

Norocosul Dan Odobescu este cumnatul fostului premier Adrian Năstase.